高額療養費制度を徹底解説!利用条件・申請方法・注意点まで

高額療養費制度とは?

高額療養費制度は、日本の公的医療保険制度における重要な仕組みの一つです。この制度は、高額な医療費が発生した際に、患者やその家族の経済的負担を軽減することを主な目的としています。私たちの健康維持に欠かせない医療サービスですが、治療内容によっては非常に高額な費用がかかることも少なくありません。例えば、長期にわたる入院治療や突然の大手術、あるいは特定の難病治療などでは、医療費が数百万円に及ぶケースも珍しくありません。

このような状況でも、高額療養費制度を利用すれば、患者の自己負担限度額を超える部分については制度がカバーしてくれるため、多額の医療費を支払う必要が生じた場合でも、その経済的な負担を大幅に軽減できます。これにより、多くの人々が医療費に関する不安から解放され、安心して必要な医療を受けられるようサポートされます。国民全員が健康で質の高い医療サービスを安心して受けられる体制を整える上で、高額療養費制度は不可欠な存在と言えるでしょう。

この制度を利用するためには、いくつかの条件を満たす必要があります。まず、健康保険組合や協会けんぽ、国民健康保険などの公的医療保険に加入していることが必須条件です。これらの保険制度は、日本における国民皆保険制度の根幹をなしており、全国民がいずれかの公的医療保険に加入することが義務付けられています。ご自身の加入している保険が何かを確認し、その保険の窓口やウェブサイトで高額療養費制度に関する詳細情報を得ることが重要です。

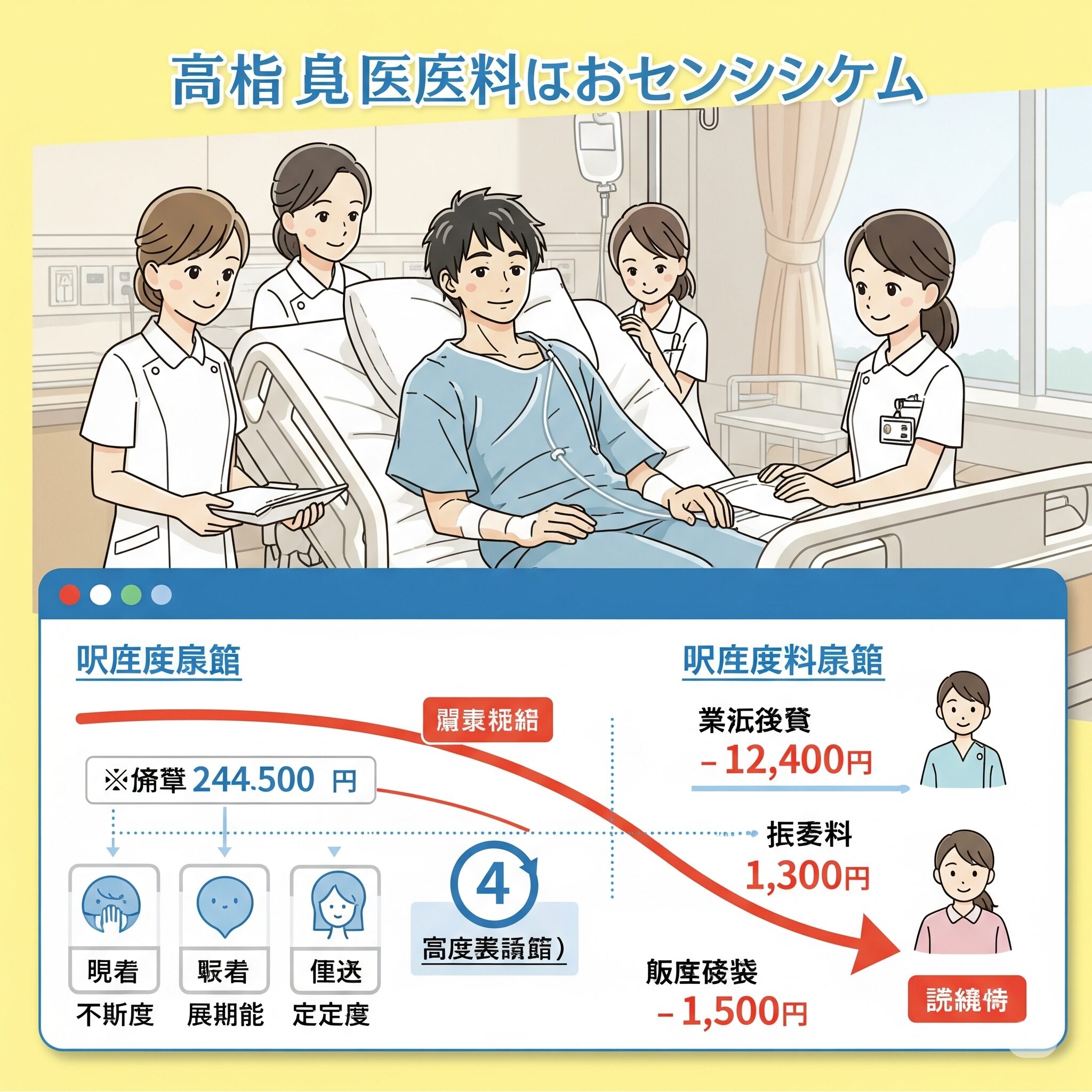

高額療養費は、月ごとの自己負担額が一定の基準を超えた場合に支給されます。この基準は、被保険者の年齢や所得に応じて細かく設定されており、所得が高いほど自己負担限度額も高くなる傾向があります。例えば、70歳未満の方と70歳以上の方では、自己負担限度額の計算方法が異なります。また、同じ年齢層でも、所得区分が「一般」の方と「低所得者」の方では限度額に大きな差があります。これらの情報は、厚生労働省のウェブサイトやご加入の健康保険の窓口で確認できます。最新の情報に基づき、ご自身の所得区分と年齢における正確な自己負担限度額を把握しておくことが、制度を適切に利用するために不可欠です。

さらに、高額療養費の申請においては、過去に故意の不正請求がないことも確認されます。制度の公平性を保つため、虚偽の申請や不適切な利用は厳しく禁止されており、発覚した場合には支給が停止されるだけでなく、法的な措置がとられる可能性もあります。常に誠実な申請を心がけましょう。

申請に際しては、医療機関から発行される診療報酬明細書や領収書をしっかりと管理し、健康保険から提供される申請書とともに提出する必要があります。これらの書類は、医療費の内訳や自己負担額を証明する重要な証拠となりますので、治療費を支払った際は必ず受け取り、大切に保管してください。また、差額ベッド代や先進医療にかかる費用など、制度の対象外となる医療費についても認識しておくことが重要です。これらの費用は全額自己負担となり、高額療養費制度の適用外となりますので注意が必要です。

制度の申し込みには期限があり、医療費を支払った月の翌月から2年以内に申請を行うことが求められます。この期限を過ぎると申請を受け付けてもらえない場合があるため、医療費が高額になった場合は、忘れずに速やかに手続きを行うようにしましょう。申請が受理された後は、健康保険組合などの審査を経て支給が決定され、実際の高額療養費が支給される流れになります。審査の過程で追加の資料が求められることもありますが、迅速な対応を心がけることでスムーズな支給を受けることができます。

高額療養費制度は、多くの人々が抱く医療費への不安を解消し、安心して医療を受けられる環境を実現するための、非常に重要な公的支援の仕組みです。この制度を深く理解し、適切に活用することで、予期せぬ高額な医療費に直面しても、経済的な心配をせずに治療に専念できるでしょう。

高額療養費制度の利用条件を徹底解説

高額療養費制度は、医療費の負担を大きく軽減してくれる非常に頼もしい制度ですが、その恩恵を受けるためにはいくつかの利用条件をクリアする必要があります。ここでは、その主要なポイントを詳しく解説します。

公的医療保険への加入が必須

まず、この制度を利用するための大前提として、健康保険組合や協会けんぽ、国民健康保険などの公的医療保険に加入していることが挙げられます。日本は国民皆保険制度を採用しており、原則として全ての国民がいずれかの公的医療保険に加入しています。ご自身がどの保険に加入しているかを確認し、その保険の窓口やウェブサイトで制度の対象者であることを再確認しましょう。

- 健康保険組合・協会けんぽ:主に会社員や公務員とその扶養家族が加入。

- 国民健康保険:自営業者、農業従事者、年金生活者など、上記の保険に加入していない方が加入。

ご自身の加入保険が不明な場合は、お勤め先の総務担当者や市区町村の国民健康保険窓口に問い合わせてみてください。

月ごとの自己負担限度額を超える医療費

高額療養費制度が適用されるのは、月ごとの自己負担額が一定の基準額を超えた場合です。この基準額は、被保険者の年齢や所得によって細かく分類されています。具体的には、以下の3つの区分が設けられています。

- 70歳未満の方

- 70歳以上75歳未満の方

- 75歳以上の方(後期高齢者医療制度)

さらに、各年齢区分内で所得に応じた区分が設けられており、例えば70歳未満の方では「一般」「上位所得者」「低所得者」などの区分があります。ご自身の所得区分と年齢に応じた自己負担限度額は、以下の公的機関の情報を参考に確認しましょう。

自己負担額は、同じ月内の医療費が合算され、世帯合算も可能です。例えば、同じ世帯内で複数人が医療機関を受診したり、一人が複数の医療機関を受診したりした場合、それらの医療費を合算して自己負担限度額を超えれば制度の対象となります。

不正請求の履歴がないこと

故意に虚偽の申請を行ったり、不正な手段で高額療養費を受給しようとしたりした場合、その後の高額療養費の申請が却下されるだけでなく、医療保険全体の利用に制限がかかる可能性があります。制度の悪用は許されず、誠実な申請を心がけることが大切です。

対象外となる費用への注意

高額療養費制度は、医療費の一部をカバーする制度であり、全ての医療関連費用が対象となるわけではありません。特に以下の費用は制度の対象外となりますので注意が必要です。

- 差額ベッド代(特別室料):患者の希望で個室などを利用した場合にかかる費用。

- 先進医療にかかる費用:厚生労働大臣が定める「先進医療」の技術料部分。診察料や検査料など一般の保険診療と共通する部分は保険適用となる。

- 診断書料、入院中の食事代、おむつ代、日用品費:直接的な医療行為ではない費用。

- 美容整形、インプラントなどの自由診療費用:保険診療外の治療費。

入院や手術を予定している場合は、事前に医療機関に確認し、保険適用外となる費用がないか、またその金額がどれくらいになるのかを把握しておくことをお勧めします。これにより、予期せぬ出費を抑えることができます。

これらの条件を理解し、ご自身の状況と照らし合わせることで、高額療養費制度を最大限に活用し、医療費の負担を軽減することが可能になります。

高額療養費制度の申請方法と具体的な手続き

高額療養費制度の利用条件を満たしたら、次に具体的な申請方法と手続きについて理解を深めましょう。スムーズに支給を受けるためには、正確な手順を踏むことが重要です。

1. 診療報酬明細書(領収書)の確認と保管

まず最初に、医療機関から受け取る診療報酬明細書(領収書)をしっかりと確認し、大切に保管してください。これは、月ごとの医療費が自己負担限度額を超えているかどうかを判断するために不可欠な書類です。領収書には、受診した日付、医療機関名、保険診療点数、自己負担額などが詳細に記載されています。特に、保険診療対象の費用とそうでない費用(差額ベッド代など)が明確に記載されているか確認しましょう。もし、複数の医療機関を受診した場合は、それぞれの医療機関の領収書をすべて保管しておく必要があります。

2. 高額療養費支給申請書の入手と記入

次に、高額療養費の申請書を入手します。この申請書は、ご自身が加入している健康保険組合や国民健康保険の窓口、またはウェブサイトからダウンロードできます。協会けんぽの場合は、全国健康保険協会(協会けんぽ)のウェブサイトから「健康保険限度額適用認定申請書」や「健康保険高額療養費支給申請書」などをダウンロードできます。国民健康保険の場合は、お住まいの市区町村の窓口で入手するか、ウェブサイトで確認してください。

申請書には、被保険者情報、医療機関情報、診療期間、自己負担額などを正確に記入することが求められます。記載漏れや誤記載があると、手続きがスムーズに進まないばかりか、差し戻しや審査の遅延につながる可能性があります。記入例や記入要領を参考にしながら、慎重に記入を進めましょう。不明な点があれば、迷わず健康保険の窓口に問い合わせることが賢明です。

3. 添付書類の準備

申請書に加えて、以下の書類のコピーを添付する必要があります。

- 医療機関の領収書:自己負担限度額を超えた月分の全ての領収書が必要です。

- 健康保険証のコピー

- 世帯主の印鑑(認印で可)

- 世帯主の振込先口座情報がわかるもの(預金通帳など)

- マイナンバーカードまたは通知カード(本人確認書類としても使用)

これらの書類に不備がないか、提出前に再度確認しましょう。

4. 申請書の提出

必要事項を記入し、添付書類を揃えたら、加入している健康保険組合や国民健康保険の窓口へ提出します。郵送での提出も可能ですが、その場合は追跡可能な方法を利用することをお勧めします。提出前に、念のため申請書と添付書類の控えを保管しておくことを強く推奨します。

5. 申請期限に注意

高額療養費の申請には期限があります。医療費の支払いを行った月の翌月初めから2年以内に申請を行う必要があります。例えば、2024年4月に医療費を支払った場合、申請期限は2026年3月末日となります。この期限を過ぎてしまうと、せっかくの申請が受け付けられなくなり、高額療養費を受け取れなくなってしまう可能性があります。医療費が高額になった際は、速やかに手続きを開始し、必ず期限内に完了させるよう心がけてください。

6. 審査と支給決定

提出された申請書は、健康保険組合等で審査が行われます。審査期間は、通常1ヶ月から2ヶ月程度かかることが一般的です。ただし、書類の不備があった場合や、追加資料の提出が必要になった場合には、審査期間が延びることもあります。審査で問題がなければ、高額療養費の支給が決定され、申請者の指定口座に支給額が振り込まれます。支給が決定されると、保険者から支給決定通知書が送付されますが、そのタイミングや形式は保険者によってやや異なります。

審査の過程で、追加の説明や書類提出を求められることが稀にあります。その際には、迅速かつ正確に対応することで、スムーズな支給へと繋がります。高額療養費制度は、医療費の負担を大幅に軽減する非常に有用な制度ですので、しっかりと理解し、正確な手続きを進めることで、その恩恵を最大限に受けることができます。

高額療養費制度に関するよくある質問と回答

高額療養費制度について、多くの方から寄せられる質問とその回答をまとめました。これらの情報を参考に、制度への理解をさらに深め、安心して医療を受けていきましょう。

Q1: 高額療養費制度の申請に必要な書類は?

高額療養費制度を利用するにあたり、主に以下の書類が必要となります。

- 診療報酬明細書(医療機関の領収書):病院や診療所での治療を受けた際に発行されるもので、自身の医療費総額や支払った金額が詳細に記載されています。月々の自己負担額を確認し、申請の要否を判断するために不可欠な書類です。

- 高額療養費支給申請書:加入している健康保険組合や国民健康保険の窓口で入手できます。必要事項を正確に記入し、領収書のコピーを添付して提出します。

- 健康保険証のコピー

- 世帯主の印鑑(認印で可)

- 世帯主の振込先口座情報がわかるもの(預金通帳など)

- マイナンバーカードまたは通知カード(本人確認書類としても使用)

これらの書類は、正確な支給額を算定し、申請者の本人確認を行う上で非常に重要です。提出前に、書類に不備がないか、必要な情報がすべて記載されているかを再度確認することをお勧めします。また、保険者によっては追加の書類を求められる場合もありますので、事前に確認しておくと安心です。

Q2: 申請後、審査期間と支給決定までの流れは?

高額療養費の申請後、審査は一般的に1ヶ月から2ヶ月ほどかかることが多いです。しかし、審査期間は、申請書類の不備、追加資料の必要性、あるいは月末月初などの事務処理の混雑状況によって延びることもあります。審査は、提出された書類に基づき、自己負担額が限度額を超えているか、不正請求がないかなどを確認するために行われます。

審査で特に問題がなければ、申請者の指定した口座に支給額が振り込まれます。支給が決定されると、保険者から「高額療養費支給決定通知書」などの名称で通知が送付されますが、そのタイミングや形式は加入している保険組合によって多少異なります。

申請から振り込みまでの具体的な期間は、保険者や個別の状況によって変動するため、もし急ぎで支給が必要な場合は、事前に加入している保険組合に問い合わせてみましょう。

Q3: 支給決定が予想より遅れる場合の対処法は?

予想以上に支給決定が遅れる場合は、まず加入している健康保険組合の窓口や市区町村の国民健康保険担当窓口に問い合わせることが最も推奨されます。電話や窓口で、申請状況や遅延の理由について確認することができます。多くの場合、書類の不備や確認事項が発生している可能性があります。

問い合わせる際には、以下の情報を用意しておくとスムーズです。

- 申請者氏名、被保険者番号

- 申請日

- 医療費を支払った月

適切なアドバイスや具体的な理由の明確化を得られることが多いです。必要に応じて、再度の書類提出や追加情報の提供を求められることもあります。支給をスムーズに進めるためには、こちらからも積極的にコンタクトを取り、迅速な対応を心がけることが大切です。

また、申請前に「限度額適用認定証」を事前に取得しておくことで、医療機関の窓口での支払いを自己負担限度額までに抑えることができ、高額な医療費を一時的に立て替える負担を軽減できます。特に、入院や高額な治療が予定されている場合は、事前に認定証の申請を検討しましょう。

高額療養費制度の活用で、安心できる医療を

高額療養費制度は、私たちが安心して医療を受けられるように、医療費の経済的負担を大幅に軽減してくれる、非常に頼もしい公的支援制度です。特に、予期せぬ病気や事故で高額な医療費が発生した場合、この制度の存在は患者とその家族にとって大きな心の支えとなります。

制度を最大限に活用するためには、まずご自身が加入している公的医療保険(健康保険組合、協会けんぽ、国民健康保険など)を確認することが大切です。日本は「国民皆保険制度」の下で、すべての国民が何らかの公的医療保険に加入しており、この制度の対象となります。

高額療養費制度の核心は、月ごとに定められた自己負担限度額を超える医療費が、保険から払い戻されるという点にあります。この限度額は、被保険者の年齢や所得区分によって異なり、所得が低い方ほど自己負担限度額も低く設定されています。これにより、所得水準に関わらず、誰もが必要な医療を受けられるよう配慮されています。ご自身の正確な自己負担限度額は、厚生労働省のウェブサイトや、ご加入の健康保険組合のウェブサイトで確認できます。

ただし、制度の対象外となる費用(例えば、差額ベッド代や先進医療の技術料、診断書料など)があること、そして過去に不正請求がないことが条件となる点には注意が必要です。

具体的な手続きとしては、医療機関から受け取る診療報酬明細書(領収書)を大切に保管し、自己負担限度額を超えた月分の医療費を支払ったことを確認します。その後、加入している健康保険から提供される高額療養費支給申請書に必要事項を記入し、領収書のコピーを添付して提出します。この申請は、医療費を支払った月の翌月初めから2年以内という期限が設けられていますので、忘れずに速やかに手続きを行いましょう。

申請が受理された後、健康保険組合などで審査が行われ、問題がなければ指定の口座に高額療養費が振り込まれます。審査期間は1~2ヶ月が目安ですが、書類の不備などがあれば遅れることもあります。もし支給が遅れる場合は、遠慮なく保険者に問い合わせてみましょう。

また、高額な医療費を一時的に立て替える負担を軽減するために、事前に「限度額適用認定証」を申請・取得しておくことも有効です。この認定証を医療機関の窓口に提示すれば、最初から自己負担限度額までの支払いとなるため、まとまった医療費の準備が不要になります。特に、入院や高額な治療が予定されている場合は、この認定証の活用を検討してみてください。

高額療養費制度は、私たちの医療費に対する不安を和らげ、質の高い医療を誰もが安心して受けられるようにする、日本の医療保険制度の根幹を支える大切な仕組みです。この制度を正しく理解し、適切に活用することで、予期せぬ医療費の負担に備え、より安心して日々の生活を送ることができるでしょう。何か疑問があれば、いつでもご加入の健康保険の窓口や、お住まいの市区町村の担当部署に相談することをお勧めします。

「未来へつなぐ医療・福祉情報局」では、他にも医療・介護・福祉に関する様々な情報を提供しています。未来へつなぐ医療・福祉情報局や、関連情報としてケアの窓口ー医療・介護・福祉情報ナビもぜひご参照ください。

コメント